DIRETO DO BLOG

NEITEC é aprovado no cadastro da Plataforma Nacional de Infraestrutura de Pesquisa – MCTI (PNIPE)

![[Universidade Federal do Rio de Janeiro - UFRJ]](http://www.neitec.eq.ufrj.br/wp-content/themes/Neitec/img/minervaufrj.jpg "Universidade Federal do Rio de Janeiro - UFRJ")

![[Escola de Química - UFRJ]](http://www.neitec.eq.ufrj.br/wp-content/themes/Neitec/img/escoladequimica.jpg "Escola de Química - UFRJ")

centro de excelência na área de Gestão da Inovação, Inteligência Competitiva,

Prospecção Tecnológica e Monitoramento Tecnológico e Mercadológico

Para acompanhar os resultados das usinas sucroenergéticas, a consultoria FG/A realiza levantamentos anuais com uma série de indicadores econômico-financeiros que demonstram como está a saúde financeira do setor. Com isso, é possível visualizar a heterogeneidade que vem se intensificando nos últimos anos.

Na última análise feita pela consultoria, referente a safra 2017/18, a amostra compreendeu 57 empresas sucroenergéticas. Elas representam cerca de 62% da moagem do Centro-Sul.

Conforme o sócio da consultoria Willian Orzari Hernandes, indicadores como liquidez, dívida e geração de caixa mostram que os players sucroenergéticos que estão economicamente bem melhoraram muito em 2018; já os que estão em situação crítica apenas melhoraram, mas de forma gradual e quase imperceptível. Ele acrescenta: “Quando o dinheiro volta, ele volta primeiro para aquele player que não deu sinais de fragilidade”.

Com esse cenário, o que se vê é o aumento das aquisições por leilões judiciais. Durante a edição de 2018 da NovaCana Ethanol Conference, o sócio-fundador da FG/A, Juliano Merlotto, relembrou o caso das usinas mineiras do grupo João Lyra, que foram arrematadas em leilões judiciais pela CMAA e pela Japungu Agroindustrial. Ele pontua que cada um dos grupos comprou o ativo a preços “relativamente bons”.

Na ocasião, o analista já previa novos leilões no futuro do setor, bem como pedidos de recuperação judicial, principalmente se os preços permanecerem em uma perspectiva baixista. Atualmente, estão em leilão ativos da Infinity Bio-Energy, além da usina Guaxuma, pertencente à massa falida do grupo João Lyra. Por sua vez, a Usina Floralco, pertencente às massas falidas da Floralco Açúcar e Álcool e da GAM Empreendimentos e Participações, foi vendida recentemente. Além disso, também há previsão de leilão da unidade Queiroz, do grupo Clealco.

Outra movimentação é a de aquisição de canaviais – por exemplo, Raízen e São Martinho dividiram os ativos biológicos da Usina Furlan em 2018. Além disso, grandes grupos também suspenderam as atividades de algumas plantas, a fim de concentrar a cana em outras unidades. Merlotto cita, neste caso, duas usinas da Raízen, uma da Biosev, uma da Santa Terezinha e uma da Renuka. Todas fecharam as portas em prol dessa estratégia.

Por outro lado, há mais uma peça no jogo que precisa ser levada em conta pelas sucroenergéticas: no momento em que se suspende a atividade de uma planta, é preciso ponderar em fazer ou não o capex de manutenção. Além disso, uma caldeira tem depreciação menor funcionando do que quando é desativada.

“O que temos visto não é um movimento de consolidação, mas sim de deterioração do setor. Temos uma deterioração de ativos que vai afetar a capacidade no futuro, mesmo se houver recuperação de preço e disponibilidade de cana”, analisa Merlotto, que continua: “A consolidação ainda vai demorar a acontecer e a busca será por rentabilidade dentro do próprio negócio com ações menores e olhando o mercado”.

Para atualizar essa análise, Merlotto estará presente na NovaCana Ethanol Conference 2019, que acontece em São Paulo nos dias 16 e 17 de setembro. Ele estará presente em um painel dedicado a discutir a saúde financeira das sucroenergéticas.

Como palestrantes, também já estão confirmados para este painel o diretor de agronegócios do Itaú BBA, Pedro Fernandes; e a economista da MB Agro, Giovana C. Araújo. Além disso, o gerente sênior de relacionamento do Rabobank, Manoel Pereira de Queiroz, deve moderar as discussões, que contarão também com a presença do gerente do departamento de biocombustíveis do BNDES, Mauro Mattoso.

A programação completa da NovaCana Ethanol Conference 2019 já está disponível. Clique aqui para se inscrever.

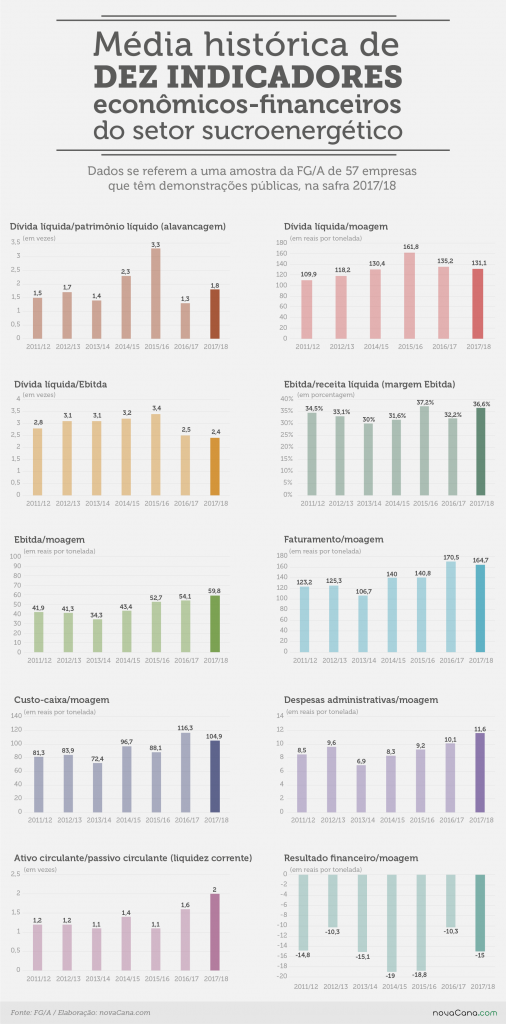

Para colocar as sucroenergéticas em um mesmo patamar, independentemente do tamanho da empresa, a FG/A usa indicadores que visam equilibrar a análise. Assim, os 57 grupos sucroenergéticos pesquisados foram comparados a partir de dez perspectivas que consideram os resultados da temporada 2017/18.

Por meio desses indicadores, é possível observar a média do setor, mas também o quanto algumas companhias estão mais ou menos distantes desse resultado – o que evidencia a disparidade entre as “melhores” e as “piores” usinas.

De acordo com o sócio da FG/A, Willian Orzari Hernandes, ao considerar o resultado financeiro, as companhias menos alavancadas ganharam muita competitividade em 2017/18 e conseguiram lucrar, algo que não era visto nos últimos anos.

“Quando um player piorava, todos pioravam, e quando um melhorava, todos melhoravam. No último ano, observamos que os que estavam menos alavancados fizeram jus e usufruíram disto para pagar muito menos despesas financeiras”, explica.

A alavancagem evidencia aos investidores quais são os players mais e menos estáveis economicamente, ou seja, onde vale a pena investir. Ela é dada por vezes e os grupos com o indicador abaixo de 1 vez têm o patrimônio líquido superior às dívidas.

Na média dos 57 players, o índice subiu de 1,3 para 1,8 vez entre 2017/18 e 2016/17. Segundo a FG/A, 16 players da amostra tiveram alavancagem abaixo de 1 vez, porém, existiam grupos com o índice muito elevado, passando de 10 vezes.

Além disso, seis players apresentaram alavancagem negativa – neste caso, até mesmo o patrimônio líquido do grupo é negativo, distorcendo o indicador.

De acordo com Hernandes, dentre as empresas com baixa alavancagem houve uma redução de endividamento mais expressiva do que na amostra total. Os players em melhores condições financeiras conseguiram reduzir mais de R$ 45,00/t ou até 50% da dívida líquida. “Outros dentro do top 10 preferiram não reduzir tanto o endividamento e optaram pelo crescimento das atividades”, relata Hernandes.

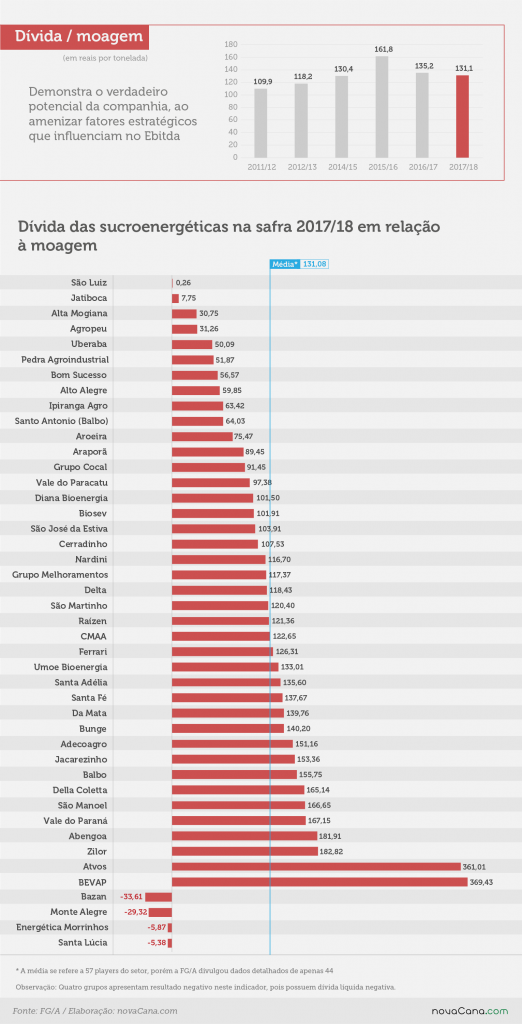

Em um setor amplamente endividado, a análise dos débitos pela moagem é importante e ameniza fatores estratégicos que influenciam no Ebitda, demonstrando o verdadeiro potencial da companhia. Segundo Hernandes, as despesas financeiras por tonelada de cana são muito maiores para os players que possuem dívida mais elevada. “É o resultado do perfil de risco de cada companhia”, esclarece.

Em 2017/18, a dívida média por tonelada de cana foi de R$ 131,08. Algumas empresa que estavam abaixo da média foram: Alto Alegre (R$ 59,85/t), Biosev (R$ 101,91/t), Cerradinho (R$ 107,53/t) e Raízen (R$ 121,36/t). Por outro lado, a amplitude da dívida por moagem na amostra foi elevada, indo de R$ 0,26/t (São Luiz) até R$ 369,43/t (Bevap).

Segundo Hernandes, a dívida caiu cerca de R$ 30,00/t tanto na média da amostra quanto no grupo das empresas menos alavancadas. Por outro lado, esta redução pode ter pesos diferentes dependendo do tamanho da dívida de cada companhia.

De acordo com o consultor, a possibilidade desta redução em empresas altamente endividadas só existe se há venda de ativos ou liquidação de passivo via diminuição da dívida. “O que leva a uma situação de melhora é o tempo, um ciclo de bons preços e resultados de produção”, complementa.

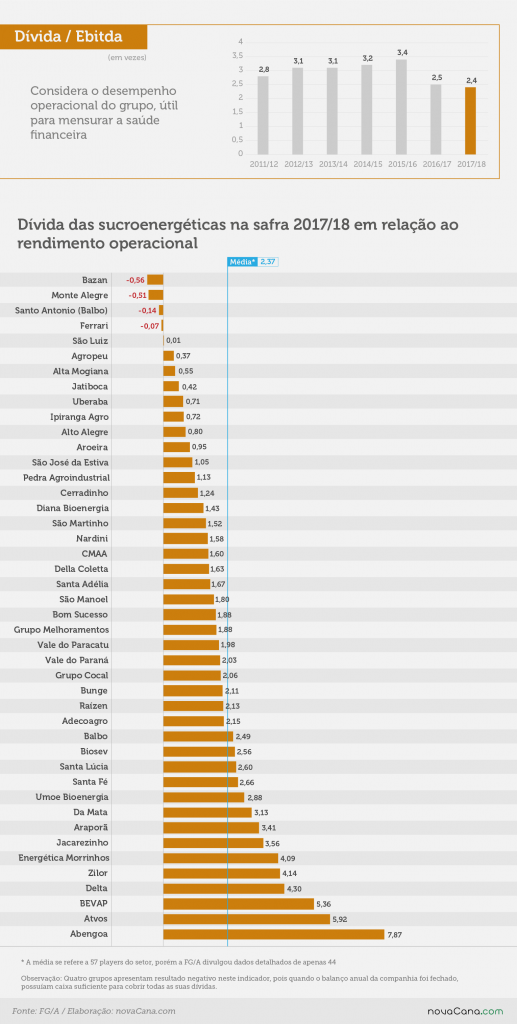

A comparação da dívida com o Ebitda também é útil para mensurar a saúde financeira do setor, levando em conta o desempenho operacional do grupo durante a safra. O resultado médio da amostra da FG/A foi de 2,37 vezes. Neste caso, a empresa com maior dívida sobre o Ebitda foi a Abengoa, com 7,87 vezes, e a menor foi a São Luiz, com 0,01 vez.

Adecoagro, Raízen, Bungue, Cerradinho e CMAA estão entre os grupos que ficaram abaixo da média, demonstrando bons resultados neste indicador. Por sua vez, Bazan, Monte Alegre, Santo Antônio e Ferrari apresentaram o indicador negativo, ou seja, possuíam caixa suficiente para cobrir as suas dívidas.

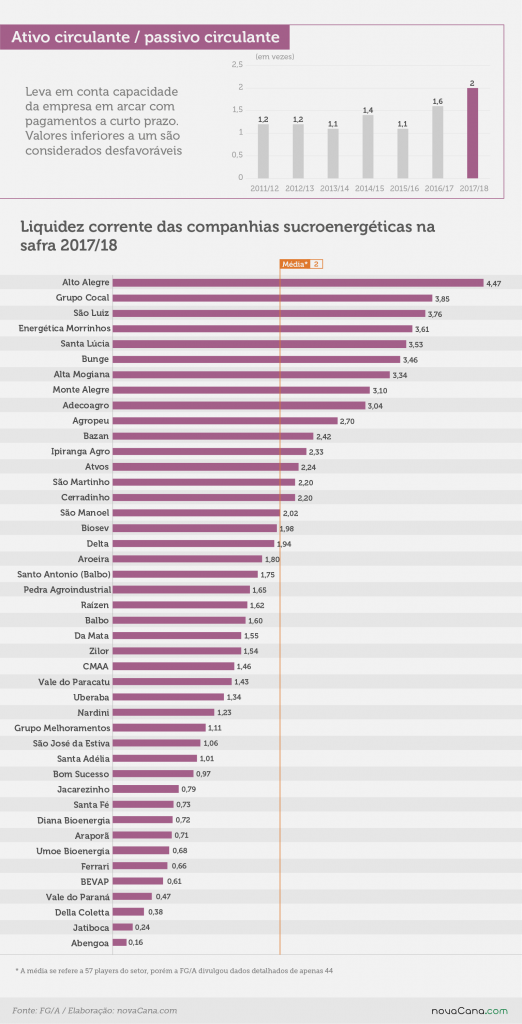

A liquidez corrente é o resultado mais analisado pelos investidores, pois avalia a capacidade da empresa em arcar com pagamentos de curto prazo, com vencimento em até doze meses. O dado é obtido pela divisão entre o ativo e o passivo circulantes do grupo.

Neste indicador, valores inferiores a 1 vez significam a ausência de aptidão imediata de arcar com os compromissos a curto prazo. Entre as sucroenergéticas, a média da amostra na última safra foi favorável e de 2 vezes, o que representa uma melhora em relação à última safra, quando o indicador foi de 1,6 vez.

Doze empresas tiveram o resultado abaixo de 1, incluindo Della Coletta, Diana Bioenergia, Ferrari e Abengoa. Na outra ponta, dentre os melhores players neste quesito estão o Grupo Cocal, a Energética Morrinhos, a Alta Mogiana, a Bunge e a Alto Alegre.

Segundo Hernandes, os 15 players que têm liquidez abaixo de 1 possuem situação financeira bem crítica. No geral, porém, houve uma recuperação do índice em relação às duas safras anteriores.

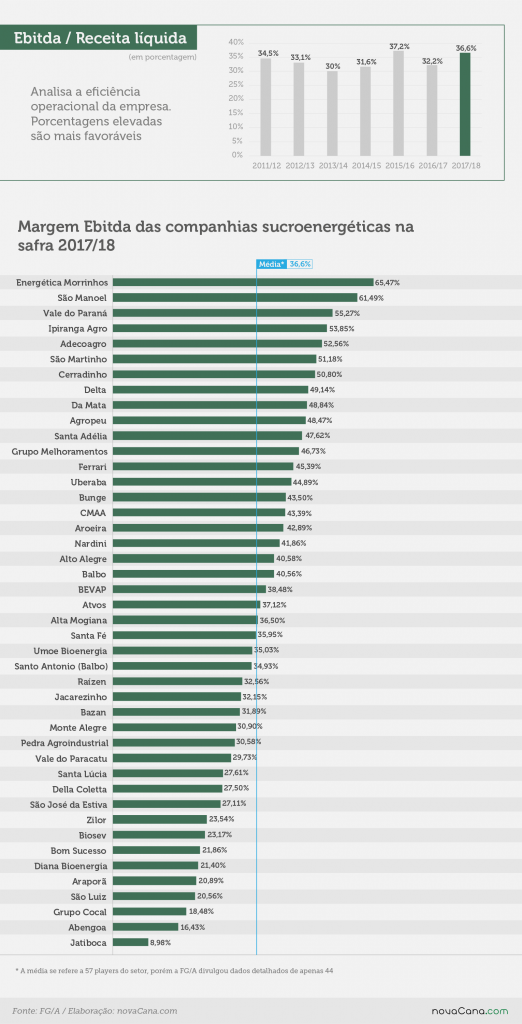

A margem Ebtida faz uma relação percentual entre o Ebitda e a receita líquida: quanto maior ela for, melhor a eficiência operacional da empresa. Neste caso, também houve uma grande variação entre as companhias. O indicador ficou entre 65,47% (Energética Morrinhos) e 8,98% (Jatiboca).

No comparativo entre as duas últimas safras, a média do indicador das sucroenergéticas aumentou de 32,2% para 36,6%. Entre as empresas que superaram a média estão Atvos, antiga Odebrecht Agroindustrial (37,1%), Bunge (43,5%), Da Mata (48,8%), Adecoagro (52,5%) e Balbo (40,5%).

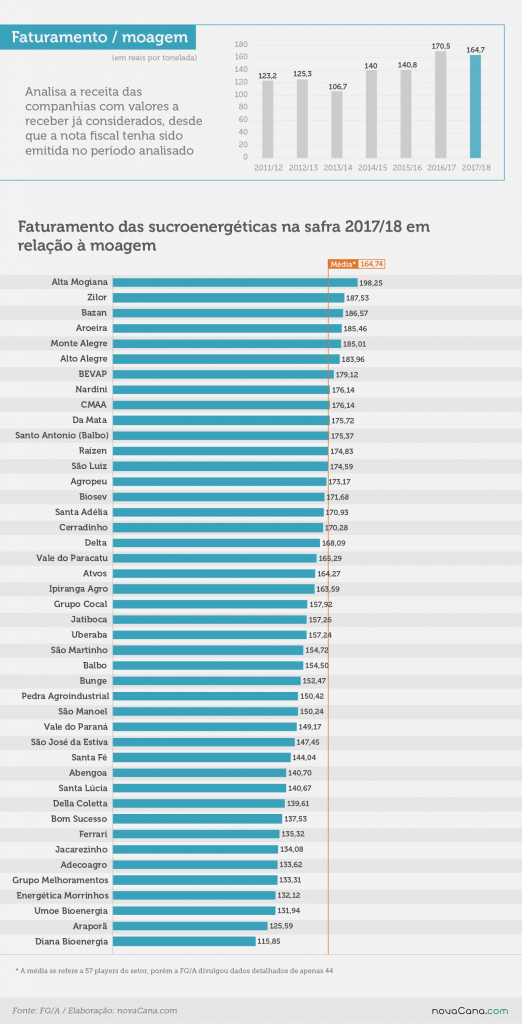

O indicador analisa a receita das companhias sob outro ângulo, com valores a receber já considerados desde que a nota fiscal tenha sido emitida dentro do período analisado. No levantamento, foi possível notar que houve uma redução de R$ 170,50/t para R$ 164,70/t na média setorial entre as 2016/17 e 2017/18.

Neste dado, o grupo Diana Bioenergia teve o pior desempenho (R$ 115,85/t). Além dele, Umoe Bioenergia, Adecoagro e Della Colleta também ficaram abaixo da média.

Por sua vez, entre as empresas com desempenhos favoráveis estão a Zilor, a Bazan e a Alto Alegre. A Alta Mogiana apresentou o melhor faturamento sobre a moagem (R$ 198,25/t), enquanto Atvos, Cerradinho, Biosev e Raízen também apresentaram resultados acima da média da amostragem.

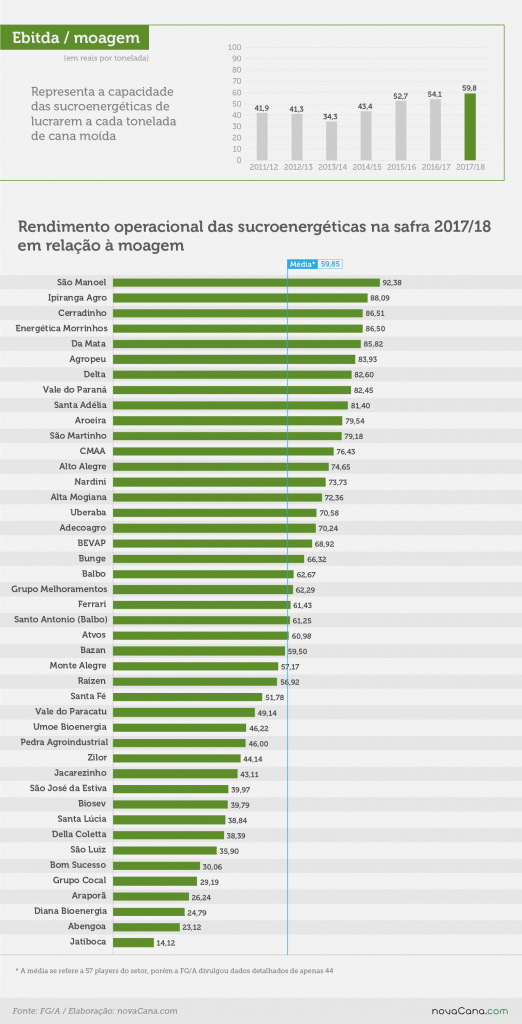

Apesar da queda do faturamento, a margem Ebitda das sucroenergéticas aumentou consideravelmente. Logo, o indicador de Ebitda sobre a moagem – que indica a capacidade das sucroenergéticas de lucrar a cada tonelada de cana moída –, também sofreu um crescimento na comparação anual do grupo analisado, indo de R$ 54,10/t para R$ 59,80/t, o valor mais elevado das últimas seis safras considerando a amostra.

Por outro lado, houve, como em outros indicadores, uma disparidade entre o melhor e o pior resultado. O valor vai de R$ 92,38/t (São Manoel) a R$ 14,12/t (Jatiboca).

Cerradinho, Da Mata, Bungue e Alta Mogiana foram algumas das empresas que tiveram bons desempenhos, ficando acima da média. Já Abengoa, Diana Bioenergia, Biosev e Raízen tiveram resultados desfavoráveis neste quesito.

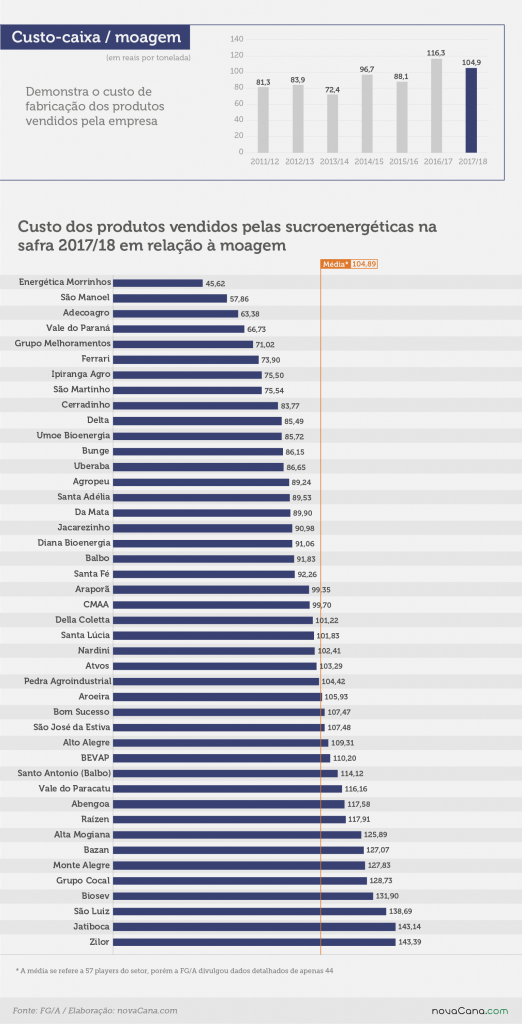

O custo-caixa em relação à moagem das usinas também caiu no comparativo entre as duas últimas safras, com a média da amostragem indo de R$ 116,30/t para R$ 104,90/t. Ou seja, o custo de fabricação dos produtos vendidos diminuiu no período.

A Zilor foi a companhia que apresentou o maior custo sobre a moagem, de R$ 143,39/t, enquanto a Energética Morrinhos tive o mais baixo, de R$ 45,62/t. Algumas empresas que ficaram abaixo da média setorial foram a Adecoagro (R$ 63,38/t), a Cerradinho (R$ 83,77/t) e a Balbo (R$ 91,83/t).

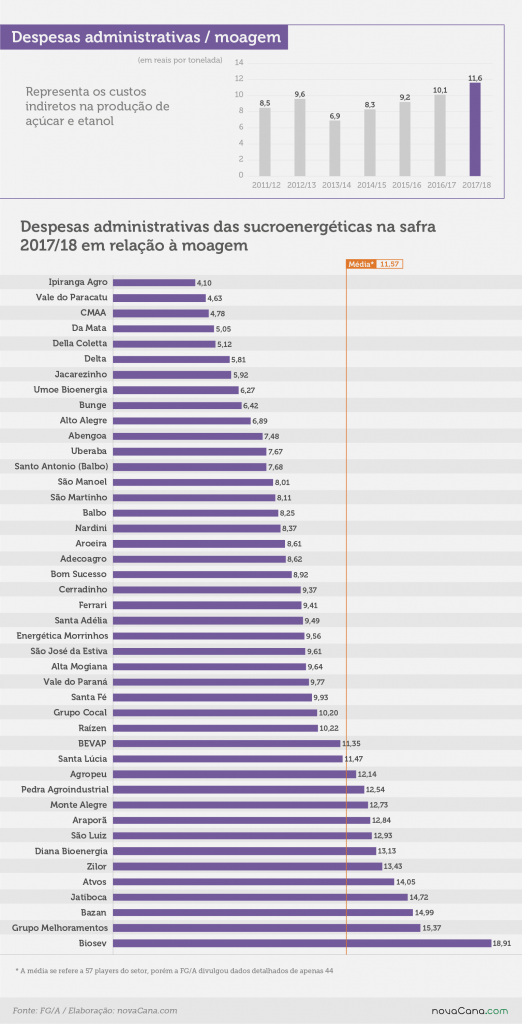

Representando os custos indiretos na produção de açúcar e etanol, o indicador de despesas administrativas sobre a moagem teve uma elevação no comparativo entre as temporadas 2016/17 e 2017/18, denotando certa dificuldade das usinas em conter gastos: de R$ 10,10/t para R$11,60/t.

O grupo Ipiranga Agro foi o que teve menores despesas, R$ 4,10/t. Outros que também registraram baixos custos administrativos são Da Mata, Delta, Della Coletta e Umoe Bioenergia.

Na outra ponta, a Biosev foi a companhia que teve os maiores custos, com R$ 18,91/t. Entre os players que também registraram resultados desfavoráveis estão Bazan, Zilor e Atvos.

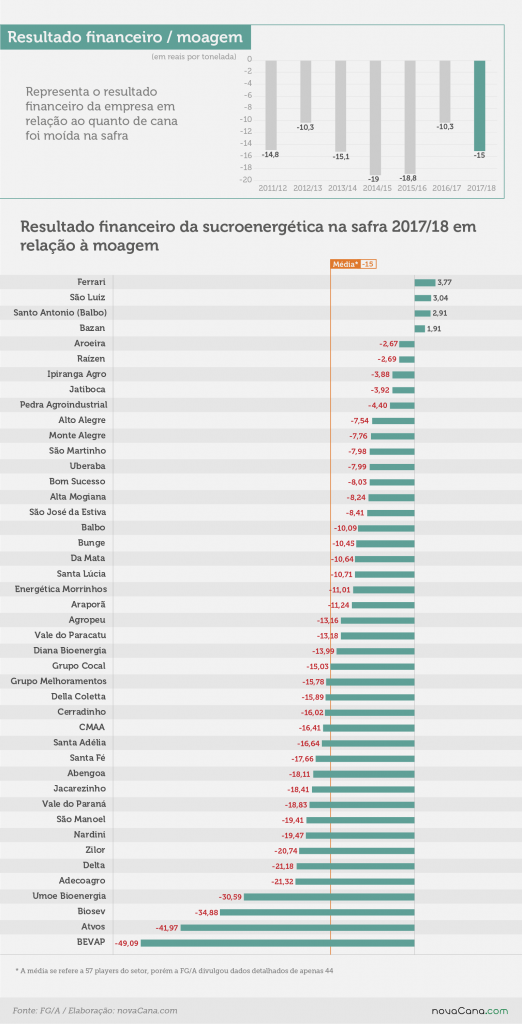

Este indicador divide o resultado financeiro dos grupos pela moagem. Apenas quatro usinas apresentaram resultado positivo: Ferrari, São Luiz, Santo Antônio e Bazan. A média da amostragem foi um prejuízo de R$ 15,00/t.

Segundo Hernandes, quando o resultado financeiro por tonelada de cana moída é negativo, a empresa está pagando juros; quando é positivo, ela está recebendo valores, ou seja, as entradas são superiores às saídas. Em 2017/18, os piores resultados foram da Atvos (R$ 41,97/t negativo) e Bevap (R$ 49,09/t negativo).

Gabrielle Rumor Koster – novaCana.com