DIRETO DO BLOG

NEITEC é aprovado no cadastro da Plataforma Nacional de Infraestrutura de Pesquisa – MCTI (PNIPE)

![[Universidade Federal do Rio de Janeiro - UFRJ]](http://www.neitec.eq.ufrj.br/wp-content/themes/Neitec/img/minervaufrj.jpg "Universidade Federal do Rio de Janeiro - UFRJ")

![[Escola de Química - UFRJ]](http://www.neitec.eq.ufrj.br/wp-content/themes/Neitec/img/escoladequimica.jpg "Escola de Química - UFRJ")

centro de excelência na área de Gestão da Inovação, Inteligência Competitiva,

Prospecção Tecnológica e Monitoramento Tecnológico e Mercadológico

Após o auge do endividamento do setor sucroenergético, na safra 2015/16, a estabilidade da produção e os preços favoráveis permitiram uma melhora nos resultados operacionais das usinas. Com maior geração de caixa, foi possível reduzir dívidas e melhorar indicadores como o Ebitda (lucros antes de juros, impostos, depreciação e amortização) e a liquidez.

Ainda assim, as incertezas do setor sucroenergético fazem com que o momento seja pouco atrativo para novos investimentos. Por mais que empresas em boas condições financeiras estejam melhorando sua relação lucro/dívida, o setor ainda é muito desigual e outros grupos correm riscos de encerrar sua produção.

O Itaú BBA, instituição com uma das maiores carteiras de clientes do setor sucroenergético, espera que as usinas invistam cerca de R$ 10 bilhões na safra 2018/19. O valor, entretanto, representaria apenas metade do que seria preciso para fazer uma ampla manutenção dos canaviais, necessária para elevar a produtividade das lavouras.

Com base em uma amostra de 67 empresas do Centro-Sul, o diretor de agronegócio do Itaú BBA, Pedro Fernandes, deve apresentar dados completos sobre a saúde financeira do setor no NovaCana Ethanol Conference, que acontece em São Paulo (SP) nos dias 03 e 04 de setembro.

Formado em engenharia de produção pela Universidade de São Paulo, com especialização pela École Centrale de Paris, Fernandes faz parte da equipe do Itaú BBA desde 2002, após passar pela Procter & Gamble, na França. Ele chegou à posição de diretor executivo em fevereiro de 2014, já tendo sido responsável pela gestão da carteira de clientes da região Sul e do interior de São Paulo; depois assumiu a diretoria de agronegócio do Itaú BBA.

Junto ao gerente sênior de relacionamento do Rabobank, Manoel Pereira de Queiroz, e ao diretor associado da Fitch Ratings, Cláudio Miori, Fernandes participará de um debate sobre o universo financeiro no setor sucroenergético.

Desinteresse e poucas possibilidades

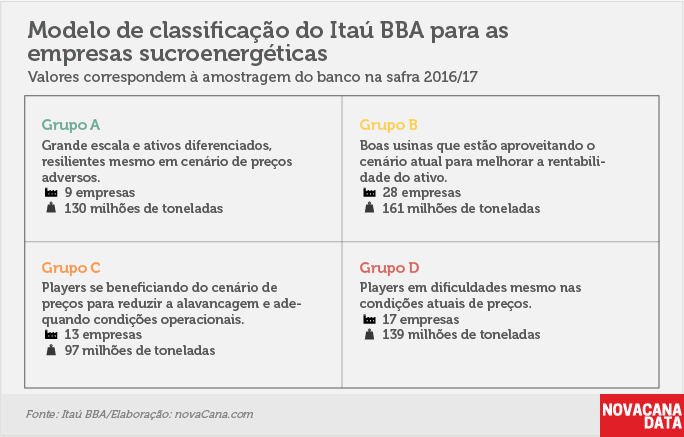

O Itaú BBA apresenta duas hipóteses principais para o baixo nível de investimento em bens de capital: falta de possibilidade e de interesse. Para o levantamento, o banco divide as empresas em quatro grupos, levando em consideração seus resultados e perspectivas.

No último estudo do banco, 36 empresas estavam operando em recuperação judicial enquanto outras 67 fecharam as portas desde novembro de 2012, o que contribui para a queda de investimentos do setor. Dessa forma, há uma “falta de possibilidade”.

Por outro lado, empresas dos grupos A e B, que, em teoria, teriam as melhores condições para investir, não o fazem pela falta de interesse e confiança no mercado de açúcar e etanol.

Ainda assim, existem casos de grupos que conseguem aproveitar o cenário e aumentar seu lucro líquido, diminuindo os débitos e atingindo uma recuperação significativa. O banco aponta casos de usinas que passaram por uma recuperação expressiva, chegando a migrar de grupo e sair da área de risco.

Fusões e aquisições

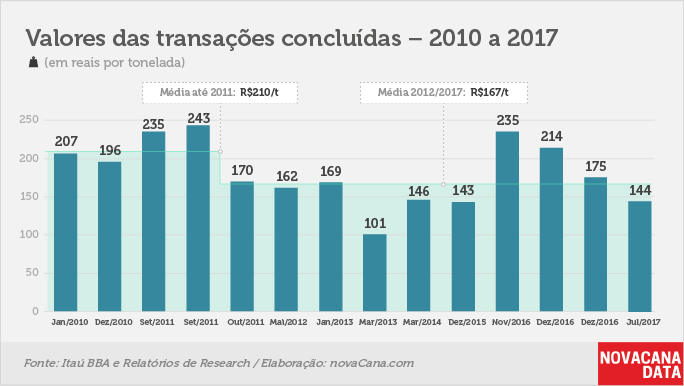

Com todas essas perspectivas no cenário de açúcar e etanol, o banco acredita que não há um equilíbrio entre rentabilidade e custos que justifique uma verdadeira retomada de transações de fusão e aquisição, por mais que alguns novos negócios tenham entrado no radar do setor.

Desde 2012, as transações envolveram especialmente empresas que se encontravam em dificuldades e, em alguns casos, já em recuperação judicial – situação que, em geral, reduz o preço de venda das usinas. Com a deterioração dessas unidades, o resultado é uma diminuição no valor das transações, tendência que tem sido vista nos últimos anos.

O foco na redução do endividamento também fez cair a quantidade de transações por ano. O padrão, que vem sendo observado nos últimos anos, pode ser esperado para os próximos.

Neste cenário, o que o banco está vendo – expectativas que serão abordadas no NovaCana Ethanol Conference – é o foco das usinas em ganhos de eficiência, especialmente na parte agrícola. Também há uma estratégia de expansão defensiva, inclusive com fusão e aquisição de vizinhos, e, além disso, novas possibilidades de investimento surgindo com o RenovaBio, mesmo que em um segundo momento.